Oktober 2019

Quartalsbericht

| Aktien (Lokalwährung) | 30.09.2019 | Performance 3. Quartal | Performance 2019 |

|---|---|---|---|

| Schweiz SPI | 12'233.13 | 2.14% | 24.45% |

| Europa STXE 600 | 393.15 | 2.69% | 20.32% |

| USA Large Caps S&P 500 | 2'976.74 | 1.70% | 20.55% |

| USA Small Caps RUSSELL 2000 | 1'523.37 | -2.41% | 14.15% |

| Japon TOPIX | 1’587.80 | 3.28% | 8.66% |

| Welt MSCI ACWI | 520.65 | 0.09% | 16.72% |

| Schwellenländer MSCI Emerging | 1’001.00 | -4.16% | 6.14% |

| Rendite 10-jährige Staatsanleihen | 31.09.2019 | Performance 3. Quartal | Entwicklung 2019 |

| Schweiz | -0.76 | -0.23 | -0.51 |

| Deutschland | -0.57 | -0.24 | -0.81 |

| USA | 1.66 | -0.34 | -1.02 |

| Währungen | 31.09.2019 | Performance 3. Quartal | Entwicklung 2019 |

| USD-CHF | 0.9977 | 2.19% | 1.59% |

| EUR-CHF | 1.08753 | -2.06% | -3.38% |

| GBP-CHF | 1.2268 | -1.03% | -2.04% |

| Immobilien | 31.09.2019 | Performance 3. Quartal | Performance 2019 |

| SXI Real Estate Funds | 412.60 | 1.03% | 14.13% |

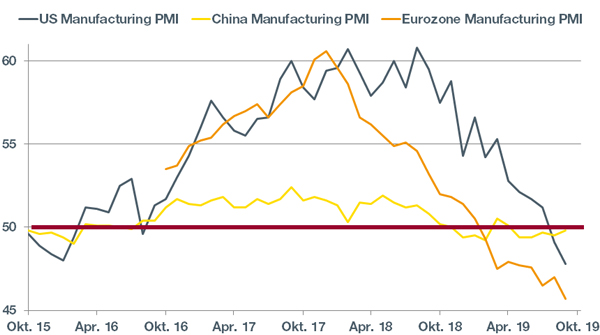

Entwicklung des Einkaufsmanagerindizes (PMI)

Die Entwicklung des PMI für die Industrie belegt eine Verschlechterung der weltweiten Wachstumsperspektiven. Der globale PMI ist unter die Wachstumsschwelle von 50 Punkten in den Kontraktionsbereich abgerutscht, während sich die Abschwächung der Wirtschaftstätigkeit in China negativ auf die Beschäftigung auszuwirken beginnt. Die Abkühlung ist in der Eurozone besonders stark ausgeprägt, wo der PMI im September auf 45,7 Punkte gefallen ist. Vor allem in Deutschland verschlechtert sich die Lage weiter; der Rückgang des Auftragseingangs ist beunruhigend, da er zu einem Einbruch der Industrieproduktion führt. Das Hauptrisiko besteht darin, dass sich diese Schwäche auf den Dienstleistungssektor ausweitet, der sich zwar abkühlt, aber noch über der Wachstumsschwelle von 50 Punkten liegt.

Anleihen: Auf der Suche nach Rendite

Die Staatsanleihen haben positiv auf die Lockerung der Geldpolitik der Zentralbanken reagiert. Die Rendite der 10-jährigen US-Staatsanleihen ist gesunken und die anderen Anleihenmärkten sind diesem Trend gefolgt. Die Zinskurven haben sich allgemein verflacht. Die Credit Spreads der Anleihen der Peripherieländer der Eurozone haben sich weiter reduziert, wobei die italienischen Staatsanleihen vor allem durch die ultralockere Geldpolitik der EZB und die neue Regierungskoalition gestützt werden. Am Markt für Unternehmensanleihen wurde ein bedeutendes Emissionsvolumen rasch durch die Anleger absorbiert, die auf der Suche nach Rendite sind. Dieser Trend dürfte sich im vierten Quartal fortsetzen.

Europäische Aktien: Gewinnrevisionen

Die Märkte bewegen sich nach wie vor nahe ihrer Bestmarken, während die Gewinnrevisionen seit sechs Monaten negativ sind. Die Gewinnwachstumsprognosen für US-Aktien für 2019 sind von 10 % im September 2018 auf aktuell 1,9 % graduell nach unten revidiert worden. Erstmals seit 2015 wurden für die Unternehmen des S&P500 in drei aufeinanderfolgenden Quartalen negative Gewinnrevisionen verzeichnet. Das erwartete Gewinnwachstum für 2020 scheint uns generell hoch, was mit dem Risiko einer Anpassung nach unten einhergeht und die Kursentwicklung beeinträchtigen könnte.

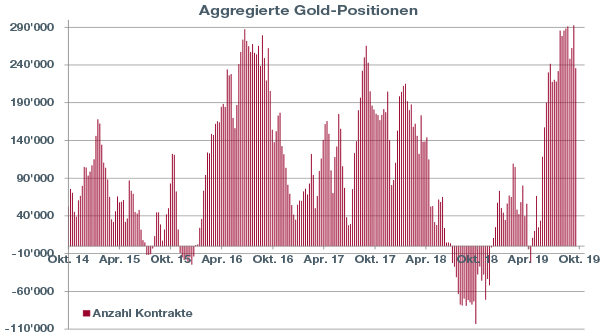

Edelmetalle: Gold in der Gunst der Anleger

Wie die hohen Nettopositionen in den vergangenen zwei Wochen belegen (siehe Grafik), steht das gelbe Metall in der Gunst der Anleger. Gold besitzt verschiedene Vorzüge, allen voran seinen Status als sicherer Hafen. Wenn die Turbulenzen an den Märkten und die allgemeine Unsicherheit zunehmen, ist es wie bei jedem Unwetter ein natürlicher Reflex, Schutz zu suchen. Im Weiteren stellt die Tatsache, dass Goldanlagen keine Zinsen abwerfen, heute, wo Barmittel negativ verzinst werden, sogar einen Vorteil dar.

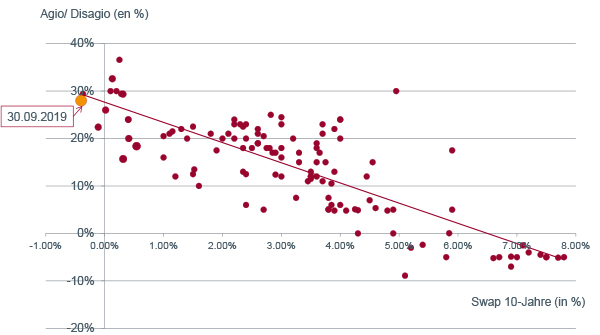

Immobilienfonds

Der Markt hat sich nun mit der Idee angefreundet, dass das Niedrig- oder Negativzinsumfeld längerfristig anhalten dürfte. In diesem Umfeld sind Immobilienfonds eine Alternative mit positiver Rendite – im Gegensatz zu einem Anleihenmarkt, in dem die besten Papiere dem Anleger nur eine negative Rendite bieten. Das durchschnittliche Agio aller Fonds, welche den Referenzindex bilden, liegt bei 28 % und entspricht somit der mittleren Prognose der Prämien gegenüber dem 10-jährigen Swapsatz. In diesem Umfeld ist mit einer weiteren Unterstützung dieser Anlageklasse zu rechnen; eine Korrektur wäre eine gute Kaufgelegenheit.

Quartalsbericht-Download im Format-PDF