Octobre 2019

Revue trimestrielle

| Actions (monnaie locale) | 30.09.2019 | Performance 3e trimestre | Performance année 2019 |

|---|---|---|---|

| Suisse SPI | 12'233.13 | 2.14% | 24.45% |

| Europe STXE 600 | 393.15 | 2.69% | 20.32% |

| USA grandes cap. S&P 500 Index | 2'976.74 | 1.70% | 20.55% |

| USA petites cap. RUSSELL 2000 | 1'523.37 | -2.41% | 14.15% |

| Japon TOPIX | 1’587.80 | 3.28% | 8.66% |

| Monde MSCI ACWI Index | 520.65 | 0.09% | 16.72% |

| Emergents MSCI Emerging Markets Index | 1’001.00 | -4.16% | 6.14% |

| Taux des Emprunts Etats - 10 ans | 31.09.2019 | Évolution 3e trimestre | Évolution année 2019 |

| Suisse | -0.76 | -0.23 | -0.51 |

| Allemagne | -0.57 | -0.24 | -0.81 |

| USA | 1.66 | -0.34 | -1.02 |

| Devises | 31.09.2019 | Évolution 3e trimestre | Évolution année 2019 |

| USD-CHF | 0.9977 | 2.19% | 1.59% |

| EUR-CHF | 1.08753 | -2.06% | -3.38% |

| GBP-CHF | 1.2268 | -1.03% | -2.04% |

| Immobilier | 31.09.2019 | Performance 3e trimestre | Performance année 2019 |

| SXI Real Estate Funds | 412.60 | 1.03% | 14.13% |

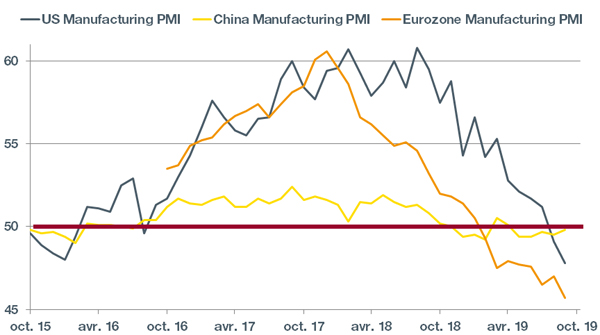

Évolution des indices PMI

L’évolution des indices manufacturiers montre une détérioration des perspectives de croissance globales. L’indicateur PMI mondial est passé sous la barre des 50, et se situe en zone de contraction. En Chine, la réduction de l’activité commence à peser sur l’emploi. Le ralentissement est particulièrement marqué dans la zone euro où l’indice PMI de septembre est ressorti à 45.7. En Allemagne, la tendance continue de se détériorer avec une baisse des commandes devenue préoccupante car elle engendre une chute de la production industrielle. Le risque principal est celui d’une propagation de cette faiblesse au secteur des services, qui pour l’instant fléchit mais résiste au-dessus de 50.

Obligations : la pêche au rendement

La dette souveraine a réagi positivement à la politique d’assouplissement monétaire des banques centrales. Le rendement des obligations du Trésor américain à 10 ans a chuté et les autres emprunts gouvernementaux mondiaux ont suivi. Les courbes de taux se sont globalement aplaties. Les spreads des obligations des pays périphériques de la zone euro ont continué de se comprimer, la dette italienne étant notamment supportée par une BCE très accommodante et l’arrivée d’une nouvelle coalition au pouvoir. Sur le marché du crédit, un volume abondant d’émissions a été rapidement absorbé par des investisseurs à la pêche au rendement. Cette tendance devrait se poursuivre au quatrième trimestre.

Actions européennes : révision des bénéfices

Les marchés continuent de flirter avec les plus hauts alors que les révisions bénéficiaires sont négatives depuis six mois. La croissance des BPA attendue aux Etats-Unis en 2019 a été progressivement revue à la baisse, passant de 10% en septembre 2018 à 1.9% actuellement. Pour la première fois depuis 2015, les entreprises du SP500 ont enregistré des révisions à la baisse des bénéfices sur trois trimestres consécutifs. Les prévisions de croissance bénéficiaire pour 2020 nous semblent généralement élevées, laissant entrevoir des risques d’ajustement à la baisse ce qui constituerait un facteur qui pourrait peser sur l’évolution des cours.

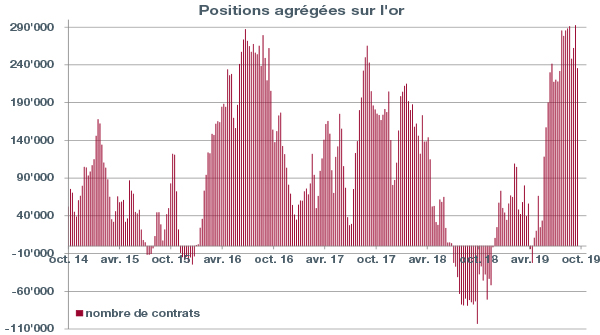

Métaux précieux : attrait pour l’or

Le métal jaune suscite l’intérêt des investisseurs, en témoignent les positions nettes élevées détenues par ceux-ci au cours des dernières semaines (voir graphique ci-contre). L’or possède plusieurs attraits qui séduisent le marché, à commencer par son statut de valeur refuge. Quand les turbulences touchent les marchés et les incertitudes augmentent, un réflexe naturel, comme lors de toute tempête, est de trouver un abri. De plus, l’absence de rendement sur les placements en or constitue aujourd’hui un avantage, au vu de l’intérêt créditeur négatif inhérent aux liquidités.

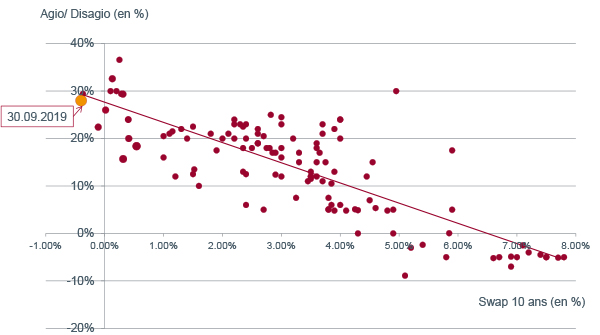

Fonds immobiliers

Le marché s’est désormais fait à l’idée que les taux bas voire négatifs sont appelés à durer sur le long terme. Dans ce contexte, les fonds immobiliers sont une alternative à rendement positif face à un marché obligataire dont les meilleurs crédits offrent tous des rendements négatifs pour l’investisseur. Le niveau des agios se situe en moyenne à 28% sur l’ensemble des fonds constituant l’indice de référence, ce qui est en ligne avec la projection moyenne du niveau des primes en comparaison à celui du taux à 10 ans (swap). Dans cet environnement, la classe d’actif devrait rester soutenue et toute correction constituerait une opportunité d’achat.

Télécharger la Revue trimestrielle en format PDF