11/11/2019

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 1.00 | 1.10 | 10'309.23 | 3'699.65 | 13'228.56 | 5'889.70 | 7'359.38 | 3'093.08 | 8'475.31 | 23'391.87 | 1'064.85 |

| Trend | |||||||||||

| %YTD | 1.61% | -2.51% | 22.30% | 23.26% | 25.28% | 24.50% | 9.38% | 23.39% | 27.73% | 16.87% | 10.26% |

Haupttrends:

1. Anleger sind eher zuversichtlich

2. Anleihenrenditen ziehen an

Trump auf der Suche nach einem «guten Deal» mit China

Trotz zahlreicher widersprüchlicher Informationen im Hinblick auf die Fortschritte bei den Handelsgesprächen zwischen China und den USA sind die Anleger eher zuversichtlich. Dies zeigt die Rotation wie die Rotation aus den Staatsanleihen in die Aktien und die Outperformance der Zykliker und Banktitel gegenüber den defensiven Werten innerhalb des Aktiensegments.

Mit der Aussicht auf ein verbessertes Wachstum und eine höhere Inflation ziehen die Anleiherenditen an. So liegt die Rendite 10-jähriger Staatsanleihen in den USA zurzeit bei 1,9%, auf dem höchsten Stand seit Anfang August. In der Schweiz verbesserte sich die Rendite der 10-jährigen Bundesanleihen im selben Zeitraum von -1,2% auf -0,45%. Im Weiteren liessen auch manche Mitglieder der US-Notenbank Fed verlauten, dass es dieses Jahr angesichts der guten Wirtschaftsverfassung keinen Grund für eine weitere Senkung der kurzfristigen Zinsen gäbe.

Zunächst liessen bestimmte Erklärungen darauf schliessen, dass es zu einer gegenseitigen Aufhebung der für Dezember angekündigten Strafzölle kommen könnte. Es soll jedoch Widerstand im Weissen Haus geben, und das Treffen von Donald Trump mit Chinas Präsident Xi Jinping zum Abschluss eines Teilabkommens könnte auf Dezember vertagt werden. Der US-Präsident sagte, dass alles gut verlaufe, aber dass er einen «guten Deal» abschliessen möchte. Da der amerikanische Wahlkampf eröffnet ist, kann sich der US-Präsident keine zu schwache Wirtschaft und keine anfälligen Märkte leisten, so wenig wie er seine Ambitionen, China und seine Handelspraktiken in die Schranken zu weisen, zurückstecken kann. Die Chinesen haben es jedoch nicht eilig. Ihre Wirtschaft verfügt über eine hohe Widerstandskraft, und das Land steht 2020 nicht im Wahlkampf wie die USA.

Der IWF hat seine Prognosen für das Wachstum in der Eurozone erneut nach unten revidiert, da sich die Auswirkungen des Handelskonflikts von der Industrie auf den Dienstleistungssektor ausweiten könnten. Für 2019 wird mit einem BIP-Wachstum von 1,2% gerechnet, für 2020 und 2021 mit 1,4%. Dennoch sind die vor kurzem publizierten Wirtschaftszahlen ermutigend. In Deutschland nahm der Auftragseingang in der Industrie im September dank der dynamischen Inlandnachfrage um 1,3% zu. Auch die Exporte erholten sich mit einem Anstieg von 1,55% gegenüber dem Monat August. China verbuchte im Oktober mit -0,9% den dritten Monat in Folge einen Exportrückgang, wobei das Ergebnis jedoch über den Erwartungen lag, und bei den Importen resultierte ein Rückgang von 6,4% p.a., während mit einer Einbusse von 7,8% gerechnet worden war, was für entsprechende Erleichterung sorgte. In den USA liegt das Konsumklima auf dem höchsten Stand seit Juli.

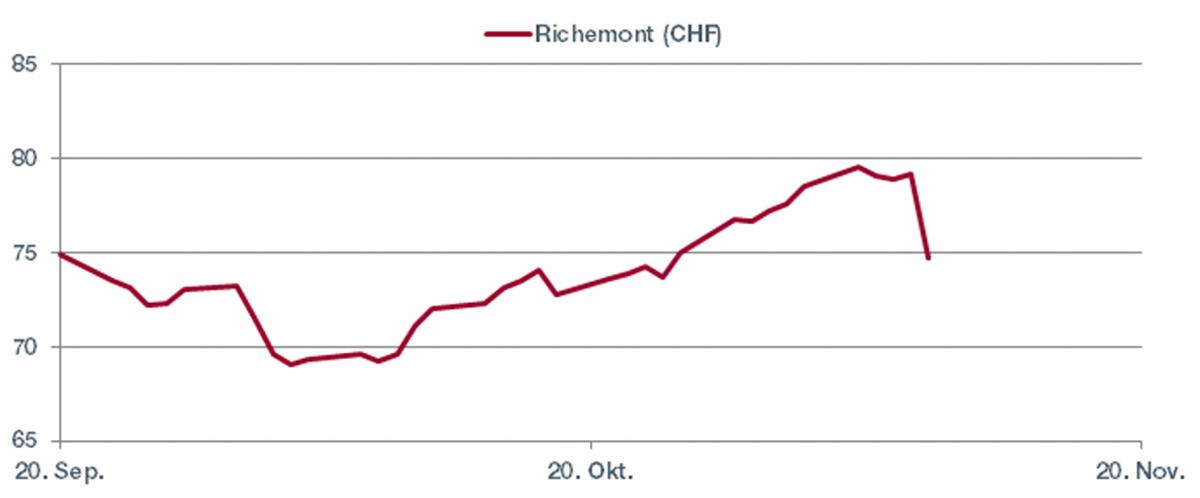

Cie Financière Richemont (ISIN: CH0210483332, Kurs: CHF 74.68)

Der Titel ging nach der Veröffentlichung der Quartalszahlen am vergangenen Freitag auf Tauchgang. Bei genauerer Betrachtung zeigt sich jedoch, dass die Zahlen nicht so schlecht sind. Sie belegen einen gesunden Umsatzanstieg gegenüber dem Vorjahresquartal. Somit liegt kein strukturelles Problem vor. Der Luxusgütersektor bleibt trotz der beobachteten Verlangsamung auf Wachstumskurs. Zu konstanten Wechselkursen stiegen die Umsatzzahlen von April bis September um 6%. Das Problem liegt beim Gewinn, der auf dem Papier gegenüber dem Vorjahr um 60% eingebrochen ist. Dieser kräftige Rückgang ist auf einen Sondereffekt zurückzuführen, der vor Jahresfrist verbucht wurde und damit die Vergleichbasis verfälscht.

Die Geschäftstätigkeit von Richemont in China und Hongkong verzeichnet einen zweistelligen Rückgang, einerseits aufgrund der Wechselkurseffekte (Richemont weist seine Zahlen in Euro aus), andererseits aufgrund der Demonstrationen in Hongkong, die eine Schliessung der Geschäfte erforderlich machten. Dennoch verzeichnet die Region Asien-Pazifik mit der kräftigen Unterstützung Japans eine Umsatzsteigerung von 5%.

Obwohl die Prognosen der Geschäftsleitung vorsichtig bleiben, gibt es keine grösseren Wolken am Horizont und die Abschwächung in China und Hongkong dürfte nur vorübergehend sein. Die aktuelle Kurskorrektur ist unserer Einschätzung nach unverhältnismässig.

Kursentwicklung im vergangenen Monat

Flash boursier-download im pdf-format