11/11/2019

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 1.00 | 1.10 | 10'309.23 | 3'699.65 | 13'228.56 | 5'889.70 | 7'359.38 | 3'093.08 | 8'475.31 | 23'391.87 | 1'064.85 |

| Tendance | |||||||||||

| %YTD | 1.61% | -2.51% | 22.30% | 23.26% | 25.28% | 24.50% | 9.38% | 23.39% | 27.73% | 16.87% | 10.26% |

En résumé :

1. Investisseurs plutôt confiants

2. Rendements obligataires en hausse

La recherche d’un «bon» accord avec la Chine

Malgré nombre d’informations contradictoires concernant la progression des négociations commerciales entre la Chine et les Etats-Unis, les investisseurs sont plutôt confiants comme en témoignent la rotation observée des obligations souveraines vers les actions et, dans cette classe d’actifs, la surperformance des valeurs cycliques et bancaires par rapport aux valeurs défensives de consommation.

Les rendements obligataires se sont orientés en hausse avec la perspective d’une amélioration de la croissance et d’un rebond de l’inflation. Ainsi aux Etats-Unis, le rendement des Treasuries à 10 ans se situe désormais à 1.9%, au plus haut depuis début août. En Suisse, le rendement de l’emprunt de la Confédération à dix ans est passé de -1.2% à -0.45% sur la même période. Certains membres de la Réserve fédérale américaine (Fed) ont d’ailleurs mentionné qu’il n’y a pas de raison d’abaisser davantage les taux courts cette année, l’économie étant en bonne situation.

Certaines déclarations ont d’abord laissé penser qu’il pourrait y avoir une annulation réciproque de la hausse des droits de douane prévue en décembre. Mais il y aurait des oppositions au sein de la Maison blanche et la rencontre entre Donald Trump et le président chinois Xi Jinping en vue d’un accord intérimaire pourrait être reportée à décembre. Le premier dit que tout se passe bien mais qu’il chercher à signer un «bon» deal. La campagne électorale américaine est ouverte et le président américain ne peut ni se permettre d’avoir une économie et des marchés qui flanchent trop ni de laisser tomber ses ambitions de recadrer les pratiques commerciales chinoises. Mais les chinois ne sont pas pressés. Leur économie est résistante et ils n’ont pas de contraintes électorales en 2020.

Le FMI a de nouveau revu à la baisse ses prévisions de croissance pour la zone euro, l’impact des tensions commerciales étant susceptible de se propager de l’industrie au secteur des services. Le PIB est prévu en hausse de 1.2% pour 2019 et de 1.4% pour 2020 et 2021. Les chiffres économiques récemment publiés sont toutefois encourageants. En Allemagne, les commandes à l’industrie ont progressé de 1.3% en septembre grâce au dynamisme de la demande intérieure. Les exportations ont aussi repris, avec une hausse de 1.5% par rapport au mois d’août. En Chine les exportations ont subi en octobre, à -0.9%, leur troisième mois de repli, mais c’était supérieur aux attentes et les importations ont diminué de 6.4% sur un an alors que l’on anticipait une baisse de 7.8%, ce qui a soulagé les esprits. Aux Etats-Unis la confiance du consommateur est au plus haut depuis juillet.

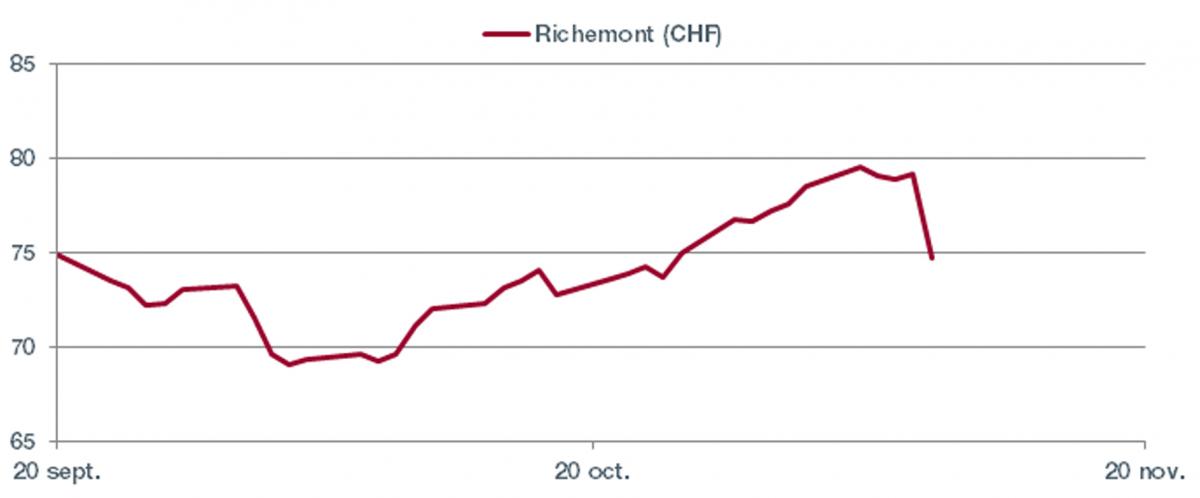

Cie Financière Richemont (ISIN: CH0210483332, prix: CHF 74.68)

Richemont a perdu du terrain en bourse lors de la séance de vendredi après la publication de ses résultats trimestriels. En regardant de plus près, les chiffres ne sont pas si mauvais car ils témoignent d’une progression saine des ventes par rapport au même trimestre l’année passée.

Pas de problème structurel donc, le secteur du luxe conserve toujours sa croissance, même si elle décélère. D’avril à septembre les ventes ont augmenté de 6% à taux de change constants. C’est au niveau de bénéfice que le bât blesse, car sur le papier il est en baisse de 60% par rapport à l’année passée. Cette chute est expliquée par un effet exceptionnel enregistré l’année passée à la même période, faussant donc la base de comparaison.

Les activités de Richemont en Chine et à Hong-Kong s’inscrivent en repli à deux chiffres, d’une part à cause des effets de change (Richemont rapporte en EUR) et d’autre part à cause des manifestations à Hong-Kong qui ont forcé la fermeture des boutiques. Malgré cela, la région Asie-Pacifique a vu ses ventes progresser de 5%, surtout aider par le Japon.

Même si la Direction de l’entreprise reste prudente dans ses prévisions il n’y a pas de gros nuages à l’horizon et le ralentissement en Chine et Hong-Kong devrait être passager. Nous sommes d’avis que la correction actuelle du titre est disproportionnée.

Évolution du titre sur les derniers mois

Télécharger le Flash Boursier en format PDF