16/11/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.91 | 1.08 | 10'492.61 | 3'432.07 | 13'076.72 | 5'380.16 | 5'935.98 | 3'585.15 | 11'829.29 | 25'385.87 | 1'188.35 |

| Tendance | |||||||||||

| %YTD | -5.58% | -0.46% | -1.17% | -8.36% | -1.30% | -10.00% | -21.30% | 10.97% | 31.84% | 7.31% | 6.61% |

En résumé :

1. Pfizer annonce un vaccin contre le Covid

2. Accord commercial historique signé en Asie-Pacifique

L’imminence d’un vaccin donne du tonus aux marchés

La bonne nouvelle annoncée par le laboratoire de la pharma américaine Pfizer concernant le vaccin contre le Covid-19, fruit de sa collaboration avec l’allemande BioNtech, a redonné une lueur d’espoir et servi de catalyseur à une hausse des marchés boursiers. Les essais préliminaires, portant sur un échantillon de 43’500 personnes, montrent une efficacité de protection à hauteur de 90% contre le Covid-19, ce qui a servi de catalyseur aux marchés. On parle de 50 millions de doses potentiellement disponibles en fin d’année. Plusieurs autres vaccins sont également à ce stade de recherche, chez Johnson & Johnson ou Astra Zeneca, ce qui est encourageant. Sur la semaine écoulée ceci a déclenché un net rebond des secteurs liés au tourisme, des valeurs financières et des cycliques. L’espoir est là, même si à court-terme les nouveaux cas d’infection peuvent peser sur la croissance économique, avec la France et l’Italie notamment très touchées et un pic d’hospitalisations aux Etats-Unis (plus 40%) sur deux semaines.

Le résultat de l’élection américaine, qui confirme une nette victoire de Joe Biden, laisse une large possibilité de gouvernement divisé et donc d’une continuation des politiques favorables aux entreprises. C’est donc un des meilleurs scénarios possibles pour les marchés boursiers. Au Congrès, les Républicains garderont en effet probablement la majorité au Sénat même si tout n’est pas encore décidé en Géorgie, avec encore deux postes à pourvoir. Il y a donc plus de visibilité sur le plan politique et on s’attend aussi à des annonces importantes sur le plan de l’activisme monétaire de la part de la Réserve fédérale.

En ce début de semaine, l’optimiste prévaut chez les investisseurs. Malgré les vagues de cas de coronavirus dans plusieurs parties du monde, le confinement de l’activité reste partiel, avec des mesures de fermeture des services de proximité comme les restaurants, les bars, les salles de sport et certains commerces alors que les autres entreprises continuent de fonctionner.

L’accord commercial historique signé par les quinze pays d’Asie-Pacifique, dont la Chine, le Japon, la Corée du sud et l’Australie, plait. Cette région représente environ 30% de l’économie mondiale avec 2.2 milliards de consommateurs. Le « Regional Comprehensive Economic Partnership » pourrait, selon les estimations, ajouter plus de 0.2% de croissance du PIB à ses membres avec un effet positif sur l’économie mondiale. Par ailleurs, la robustesse de la reprise économique en Chine et au Japon redonne confiance. Le Japon est sorti de la récession au troisième trimestre avec un PIB en hausse de 5% sur trois mois, alors que les attentes étaient de 4.4%. L’économie reste bien en-dessous des niveaux pré-Covid, mais c’est encourageant. En Chine, la production manufacturière a progressé de 6.9% sur un an en octobre et les ventes au détail de 4.3%. L’investissement des entreprises est en hausse de 1.8% sur les dix premiers mois de 2020.

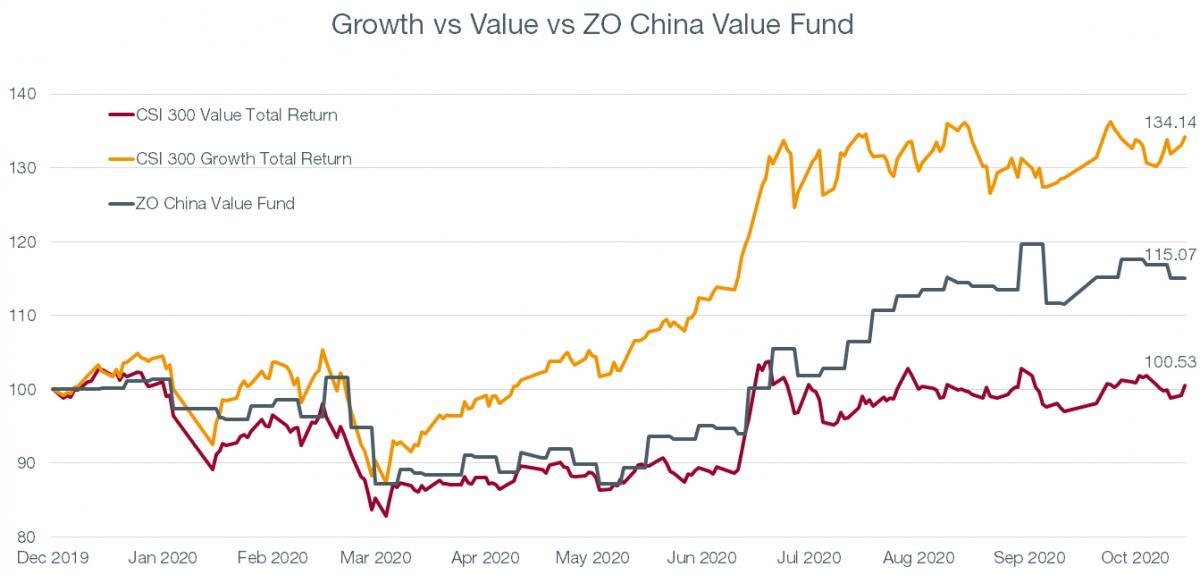

Est-il temps d’ajouter de la Valeur dans les allocations actions chinoises ?

Les dernières statistiques indiquent que l’activité économique chinoise est repartie sur les chapeaux de roue. Que cela soit au niveau de la croissance domestique ou des exportations, l’Empire du Milieu semble avoir complètement digéré l’épisode de la pandémie.

A ce jour, ce sont essentiellement les valeurs de croissance qui ont alimenté la progression des marchés. Toutefois, avec un retour à la normale de l’économie, les signes d’un réajustement entre les styles Growth et Value, en faveur du second, deviennent plus prononcés. Voici pourquoi :

1. Amélioration de la situation économique.

Le PIB de la Chine a augmenté de 4,9 % en glissement annuel à la fin du troisième trimestre, grâce notamment à une forte reprise de secteurs de types Value tels que l’industrie et l’automobile. Ces secteurs bénéficient aussi bien de la forte demande intérieure que de l’amélioration des capacités de production.

2. Évolution de la consommation domestique

Au vu de l’amélioration économique mesurée ces derniers mois, les ménages chinois, et notamment la classe moyenne grandissante, orientent à nouveau leurs dépenses dans des secteurs de l’économie domestique tels que l’éducation, les loisirs et l’alimentation.

3. Les politiques gouvernementales

Le gouvernement chinois met en œuvre plusieurs mesures visant à réorienter la consommation et l’investissement pour répondre à la demande intérieure. Il s’efforce de faire progresser la chaîne de valeur dans des secteurs tels que les soins de santé, l’éducation et l’assurance.

Ces changements séculaires vers une économie plus centrée sur le marché domestique devraient bénéficier aux portefeuilles axés sur le style Value tel que celui du fonds Convergence ZO China Value Fund.

Télécharger le Flash Boursier en format PDF