04/05/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.97 | 1.06 | 9'629.40 | 2'927.93 | 10'861.64 | 4'572.18 | 5'901.21 | 2'912.43 | 8'889.55 | 20'193.69 | 924.94 |

| Trend | |||||||||||

| %YTD | -0.24% | -2.57% | -9.30% | -21.82% | -18.02% | -23.52% | -21.76% | -9.85% | -0.93% | -14.64% | -17.02% |

Haupttrends:

1. Plötzlicher Einbruch an der Wall Street

2. Stark sinkende Unternehmensergebnisse in den USA erwartet

Handelsstreit zwischen den USA und China flammt wieder auf

Das prägende Ereignis an den Finanzmärkten in der vergangenen Woche war der plötzliche Einbruch an der Wallstreet, die am 1. Mai praktisch 3% einbüsste. Diese Reaktion ist auf den als enttäuschend eingestuften Ausblick von grossen Technologieunternehmen wie Apple oder Amazon für das kommende Quartal zurückzuführen. Die Indizes haben gegenüber den im März verbuchten Tiefständen im April in der Tat signifikant aufgeholt. Der S&P 500 legte 12,7% zu und machte damit die Hälfte seiner Einbusse wieder gut, während der Eurostoxx 600 um 6,7% und der SPI um 5,2% höher schlossen. Der Grossteil der Aufholbewegung steht im Zusammenhang mit den geld- und budgetpolitischen Massnahmen sowie mit der Annahme, dass die neuen bestätigten Covid-19-Fälle ihren Höhepunkt erreicht haben. Am Markt dürfte nun die Nachhaltigkeit dieses Aufschwungs zur Debatte stehen. Es kommen verstärkt Befürchtungen über die Entwicklung der Weltwirtschaft auf, da sich die Situation erneut verschlechtern könnte, falls es infolge der teilweisen Aufhebung des Lockdowns wieder zu einem massiven Anstieg der Ansteckungen kommen sollte.

Im Weiteren baut sich eine neue Krise zwischen Washington und Peking über den Ursprung des Coronavirus auf. Gemäss Aussagen von Staatssekretär Mike Pompeo auf ABC TV ist der Ursprung des Coronavirus auf ein Labor in Wuhan zurückzuführen. Die Amerikaner ziehen neue Vergeltungsmassnahmen mit neuen Zöllen in Betracht und rufen in Erinnerung, dass die Chinesen gemäss des Phase-1-Abkommens von vergangenem Jahr gehalten sind, US-Güter zu kaufen. Denkt man an die Spannungen an den Finanzmärkten zurück, die durch den Handelskrieg ausgelöst wurden, könnte man nun noch Schlimmeres befürchten.

Bis sich die Folgen von «Phase 2» auf die Konjunktur auswirken, werden weiterhin Zweifel bestehen. Ein Beleg dafür ist der sich fortsetzende Absturz der Erdölpreise. Die publizierten Wirtschaftszahlen sind sehr schlecht. Der Konsum der privaten Haushalte in den USA verzeichnete einen Rückgang von 7,6% im ersten Quartal, und auch die Einkaufsmanagerindizes für die verarbeitende Industrie sind stark eingebrochen. Da erst in einem guten Jahr mit der Verfügbarkeit eines Impfstoffs gegen Covid-19 gerechnet werden kann, ist nicht klar, wie die Wirtschaft wieder auf die Beine kommt, und vieles hängt davon ab, wie die Lockerung der Social-Distancing-Massnahmen umgesetzt wird.

In den USA haben 55% der Unternehmen des S&P 500 ihre Zahlen vorgelegt, und die Ergebnisse liegen im Durchschnitt 2,5% unter den Erwartungen. Der Gewinneinbruch von -16% im Vorjahresvergleich ist schwindelerregend, wird jedoch durch bestimmt Sektoren, wie die Fluggesellschaften und die Erölgesellschaften, verzerrt. Für das dritte Quartal liegt die Konsenserwartung bei einer Kontraktion der Gewinne von 13%. Am kommenden Freitag werden die US-Arbeitsmarktzahlen für den Monat April veröffentlicht. Es wird mit einem Stellenverlust von 22 Millionen und einem Anstieg der Arbeitslosenquote auf 16%, ein einmalig hohes Niveau, gerechnet.

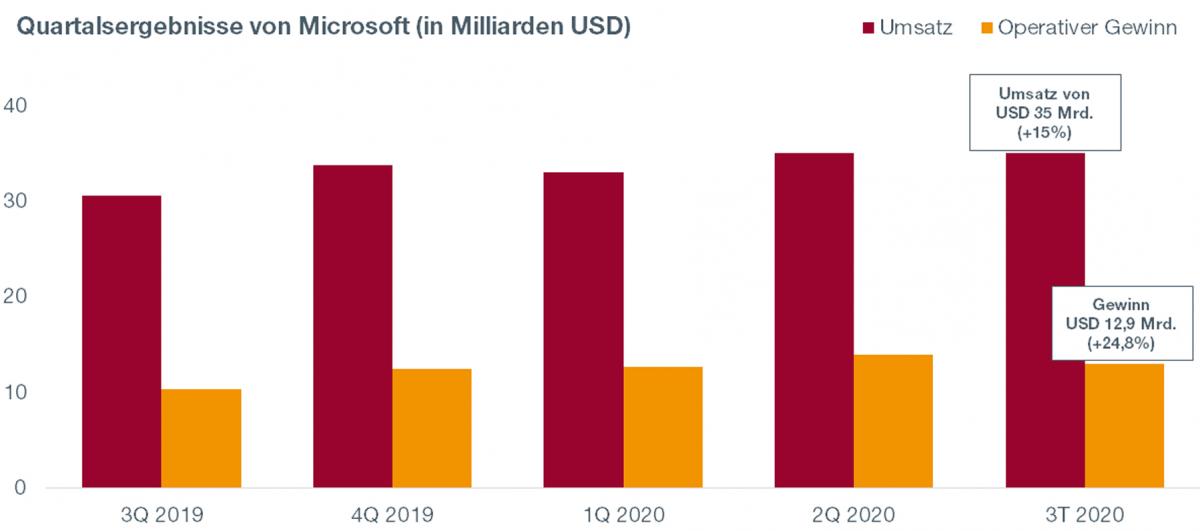

Microsoft (ISIN: US5949181045, Kurs: USD 174.70)

Microsoft publizierte einen Umsatz von USD 35 Mrd. für sein drittes Geschäftsquartal per Ende März, was einem jährlichen Anstieg von 15% entspricht. Der operative Gewinn stieg um 25% auf USD 13 Mrd., das sind 1.40 Cents netto pro Aktie.

In dem von der Corona-Pandemie beeinflussten Umfeld hat das Unternehmen ein Ausmass digitaler Transformationen von zwei Jahren in zwei Monaten erlebt. Einige Geschäftfelder haben darunter gelitten; es kam zu einer Abschwächung der Werbeaktivitäten auf LinkedIn und bei der Suchmaschine Bing. Das Segment Cloud Intelligent, einschliesslich der Cloud-Plattform Azure, zeigte hingegen eine sehr gute Leistung. Der Umsatz stieg von USD 9,65 Mrd. im dritten Quartal 2019 auf USD 12,28 Mrd., was einem Anstieg von 27% entspricht. Allein die Verkäufe von Azure schnellten um 59% in die Höhe.

Der Ausblick für das nächste Quartal ist indessen recht konservativ mit einem Umsatz in der Grössenordnung von 35,85 bis 36,80 Milliarden Dollar. Microsoft rechnet mit einer Abschwächung bei der Nachfrage von Lizenzen seitens der KMU. Angesichts des schwachen Arbeitsmarktes dürften sich die Werbeausgaben auf LinkedIn auch nicht verbessern. Die Kosten dürfen mit den Investitionen in die Cloud und das Engineering steigen.

Microsoft verfügt jedoch über ein Modell regelmässig wiederkehrender Erträge und eine umfassende Palette von Produkten, welche von den Kunden in dieser Pandemie nachgefragt werden dürften. Es ist damit zu rechnen, dass Büroprogramme (Office 365), hybride Cloud-Infrastrukturlösungen (Server und Azure) sowie Produktgruppen, die für das Homeoffice bzw. Computerspiele geeignet sind (Windows, Surface und Xbox live), Marktanteile gewinnen werden. Im Weiteren ist davon auszugehen, dass die Unternehmen die Migration auf die Cloud beschleunigen – ein Trend, der das Wachstum in den kommenden Jahren stützen sollte.