14/12/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.89 | 1.08 | 10'391.76 | 3'485.84 | 13'114.30 | 5'507.55 | 5'935.98 | 3'663.46 | 12'377.87 | 26'652.52 | 1'257.66 |

| Trend | |||||||||||

| %YTD | -8.01% | -0.72% | -2.12% | -6.92% | -1.02% | -7.87% | -21.30% | 13.39% | 37.95% | 12.66% | 12.83% |

Haupttrends:

1. Zunehmende Volatilität an den Märkten

2. Die Zentralbanken haben ihre BIP-Wachstumsprognosen nach unten revidiert

Es waren einmal die «PIGS»

Die vergangene Woche war von Ungewissheit geprägt, was sich in einer entsprechend zunehmenden Volatilität an den Aktienmärkten niederschlug. Der Volatilitätsindex VIX, auch Angstbarometer genannt, der anhand von Optionspreisen auf den S&P 500 bestimmt wird, nahm wieder gegen 23 Zähler zu, nachdem er seit dem Oktober rückläufig war.

Die meisten Börsen tendierten in den vergangenen Tagen nach unten, allen voran die Börse von Frankfurt, die aufgrund der stark steigenden Fallzahlen und der neuen Lockdown-Massnahmen unter Druck kam. Auch an der Wall Street dominierte die Unsicherheit. Aufgrund der Sackgasse im Budgetstreit und der geringen Aussichten auf das Zustandekommen eines Kompromisses noch in diesem Jahr verzeichnete der S&P 500 einen Rückgang. Die Aktienpositionen wurden auch zurückgefahren, da man das grüne Licht der Gesundheitsbehörden für die Zulassung des Pfizer-Biontech-Impfstoffs abwarten wollte. Für die Wiederaufnahme des Haussetrends muss zweifellos mehr Vertrauen in die Effizienz und die Sicherheit der Impfstoffe geschaffen werden.

Die wichtigsten Zentralbanken haben ihre BIP-Wachstumsprognosen für 2021 nach unten revidiert. Die Bundesbank hat das Wachstum für Deutschland auf +3%, die EZB das Wachstum für die Eurozone von zuvor 5% auf 3,9% nach unten revidiert. Für Italien wurden die Zahlen von 4,8% auf 3,5% angepasst.

Insgesamt hat die Risikoaversion, zusammen mit den Ungewissheiten über den Ausgang des Brexit-Dramas, die Nachfrage nach Staatsanleihen stimuliert. In Europa sank die Rendite für 10-jährige deutsche Bundesanleihen auf -0,64% und diejenige für italienische BTP (Buoni del Tesoro Poliennali) auf 0,52%. Die Rendite für portugiesische Staatsanleihen sank erstmals in der Geschichte unter Null, auf -0,06%. Das Land musste 2011 unter den Rettungsschirm der Troika schlüpfen (Allianz der Europäischen Zentralbank, der Europäischen Kommission und des Internationalen Währungsfonds). Für die Anleger ist dies die Ankündigung einer Durststrecke für rentable Anleihen, die weitgehend der EZB zu verdanken ist. Die Geldbehörde hält nun mehr Aktiven in ihrer Bilanz als die Fed und ist sogar dabei, diese weiter zu erhöhen. Mit dem Ergebnis, dass die Rendite der europäischen Staatsanleihen einen massiven Einbruch verzeichnete, allen voran diejenige der Peripherieländer, der sogenannten PIGS (Portugal, Italien Griechenland, Spanien). Die Europäische Zentralbank wird ihr Pandemie- Anleihenkaufprogramm um EUR 500 Mrd. auf insgesamt EUR 1’850 Mrd. aufstocken. Die Dauer wird so um weitere 9 Monate ausgeweitet – daher von Juni 2021 bis März 2022. Das bedeutet, dass die Finanzierungsbedingungen noch lange Zeit günstig bleiben werden.

Am kommenden Mittwoch findet die mit Spannung erwartete Sitzung der US-Notenbank Fed statt, die über ihre geldpolitische Lockerung beschliessen wird.

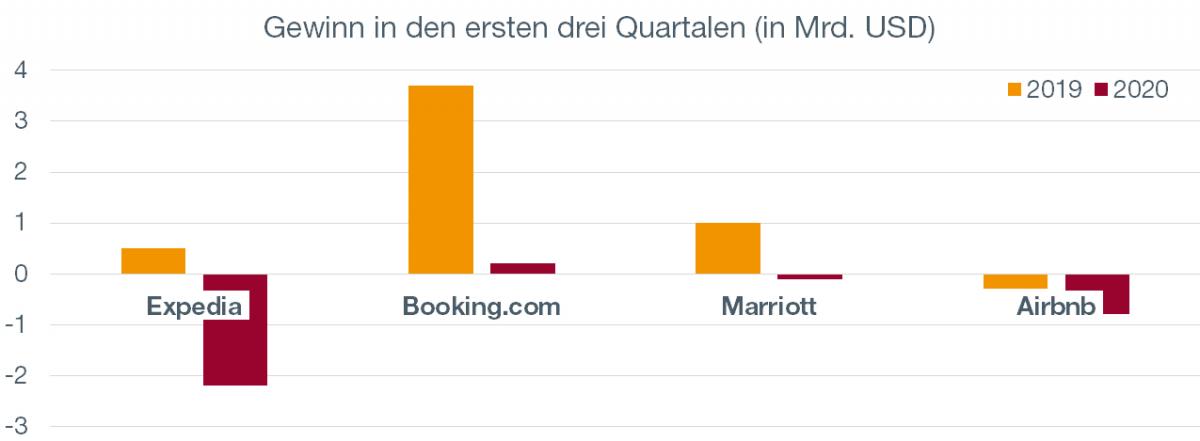

Fulminanter Börsengang - Airbnb (ISIN: US0090661010, Kurs: USD 139.25)

Airbnb, die Buchungsplattform für die Vermittlung von Unterkünften zwischen Einzelpersonen, hat vergangene Woche einen fulminanten Börsenstart (IPO) hingelegt. Am Abend des ersten Handelstages notierte der Titel mit USD 144.71 per Schlusskurs. Der Ausgabepreis war im Vorfeld bereits erhöht worden – von der ursprünglichen Preisspanne von USD 44-50 in der vorhergehenden Woche auf USD 68.-. Demgegenüber steht die Tatsache, dass der Geschäftsbereich des US-Unternehmens, der Tourismus, aufgrund der aktuellen Gesundheitskrise eine gelinde gesagt schwierige Periode durchläuft.

Der Appetit der Anleger auf diese IPO veranschaulicht den Optimismus oder besser gesagt die Euphorie, die am Ende dieses Jahres an den Finanzmärkten herrscht, während sich die reale Wirtschaft auf der Intensivstation befindet. Auf der nördlichen Hemisphäre ist die zweite Welle der Corona-Pandemie praktisch überall voll im Gange, verschiedene Länder gehen wieder in den Lockdown und es ist bereits von der dritten Welle die Rede. Dieser Gegensatz ist schwer erklärbar, ebenso wie die Bewertung von Airbnb. Wie kann ein solcher Preis für ein Unternehmen gerechtfertigt werden, das nicht einmal profitabel ist (siehe Abbildung), und dessen Ziel es ist, die Leute in der aktuellen Krisensituation zum Reisen bringen zu wollen? Urteilen Sie selbst, ob Sie die folgende Geschichte verlockend finden oder nicht.

Airbnb ist das Alibaba der Hotellerie, das heisst eine Online-Plattform, die Einzelpersonen miteinander verbindet. Der Vorzug dieses Geschäftsmodells liegt in den stark reduzierten Sachanlagen in der Bilanz (im Vergleich zu den grossen Hotelketten). Das Unternehmen funktioniert über eine Website oder eine App auf einem Smartphone, wobei bei jeder Reservierung eine Kommission erhoben wird. Der Aufschwung wird daher schneller in Gang kommen als im Hotelsektor. Im aktuellen Umfeld bietet Airbnb die Möglichkeit, anderswo zuhause zu sein und gleichzeitig die Social-Distancing-Regeln einzuhalten. Eine attraktive Alternative zu Hotels mit ihren Eingangshallen, Aufzügen, Buffets und Restaurants. Die Nutzerfreundlichkeit, die weiter steigende Anzahl der auf der Plattform angebotenen Objekte, eine immer grössere geografische Reichweite und wettbewerbsfähige Preise machen Airbnb zu einem Akteur, der dazu prädestiniert scheint, weitere Marktanteile zu erobern.

Und, wie hoch setzen Sie den Preis an?