16/01/2023

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.93 | 1.00 | 11'290.79 | 4'150.80 | 15'086.52 | 7'023.50 | 7'844.07 | 3'999.09 | 11'079.16 | 26'119.52 | 1'029.85 |

| Tendance | |||||||||||

| %YTD | 0.21% | 1.39% | 5.23% | 9.42% | 8.35% | 8.49% | 5.26% | 4.16% | 5.85% | 0.10% | 7.68% |

(valeurs du vendredi précédant la publication)

L’inflation poursuit sa décélération

Les marchés ont terminé la semaine sur une note positive. Le discours du Président de la Fed n’a pas suscité de grandes réactions. En effet, J. Powell s’est abstenu de tout commentaire sur les taux après que plusieurs membres du comité avaient laissé entendre que les taux finaux seraient supérieurs à 5% pour un certain temps. Les yeux étaient plutôt rivés sur les chiffres de l’inflation de jeudi, qui poursuit sa décélération en ligne avec les attentes et les premiers résultats des sociétés.

D’autre part, la Banque mondiale a révisé ses prévisions de croissance pour 2023 à la baisse à 1.7% contre 3% en juin dernier, et s’attend à une reprise modérée en 2024 à 2.7%.

Les rendements obligataires se sont détendus, misant sur une politique monétaire plus tempérée dans les mois à venir. Le 10 ans US se situe à 3.50% alors que le 10 ans allemand revient sur les 2.15%.

Ainsi les prix à la consommation aux Etats-Unis ont baissé de -0.1% en décembre pour la première fois depuis mai 2020, notamment grâce au recul du prix de l’essence. En effet, l’indice CPI, hors produits alimentaires et énergie, a quant à lui légèrement augmenté de +0.3% en décembre contre +0.2% en novembre. Avec une décélération à +6.5% sur 1 an contre +7.1% le mois dernier, ce sixième fléchissement consécutif de l’inflation est de bon augure pour voir une Fed plus conciliante dans sa prochaine hausse de taux. Le marché mise désormais sur une hausse de 25 points de base en février.

En Europe, l’Allemagne fait preuve de résistance en affichant une croissance nulle de son PIB au 4e trimestre et de +1.9% sur l’ensemble de l’année 2022, malgré le choc d’approvisionnement en gaz qui a mis à mal son économie. Le PIB de la Grande-Bretagne a lui, augmenté de +0.1% en novembre par rapport à octobre, éloignant le spectre d’une récession technique au 4e trimestre 2022. Quant à la production industrielle en zone euro, elle montre une légère reprise sur le mois de novembre, +1% sur 1 mois, confirmant sa résilience.

En Chine, l’IPC a légèrement augmenté en décembre à +1.8% sur un an, conformément aux attentes, alors que les prix à la production ont diminué plus que prévu de -0.7% contre -0.1% attendu. La sortie de la politique zéro-Covid a déclenché une vague de contaminations qui pourrait déprimer l’activité à court terme et limiter la hausse des prix, en particulier dans les services.

La fin de la semaine a été animée par l’ouverture de la saison des résultats menée par les banques américaines. Dans l’ensemble les chiffres ont été soutenus par la hausse des taux d’intérêt, qui ont permis de compenser en partie la baisse des revenus liés à la banque d’investissement et à la gestion d’actifs. Cependant, toutes ont provisionné en vue d’une récession, ce qui a laissé un goût amer aux investisseurs.

Après ce florilège de données, l’indice du S&P 500 fini la semaine sur une hausse de +2.67% alors que l’indice technologique du Nasdaq, progresse de +4.82%. L’indice Stoxx 600 Europe poursuit son rebond et progresse encore de +1.83%.

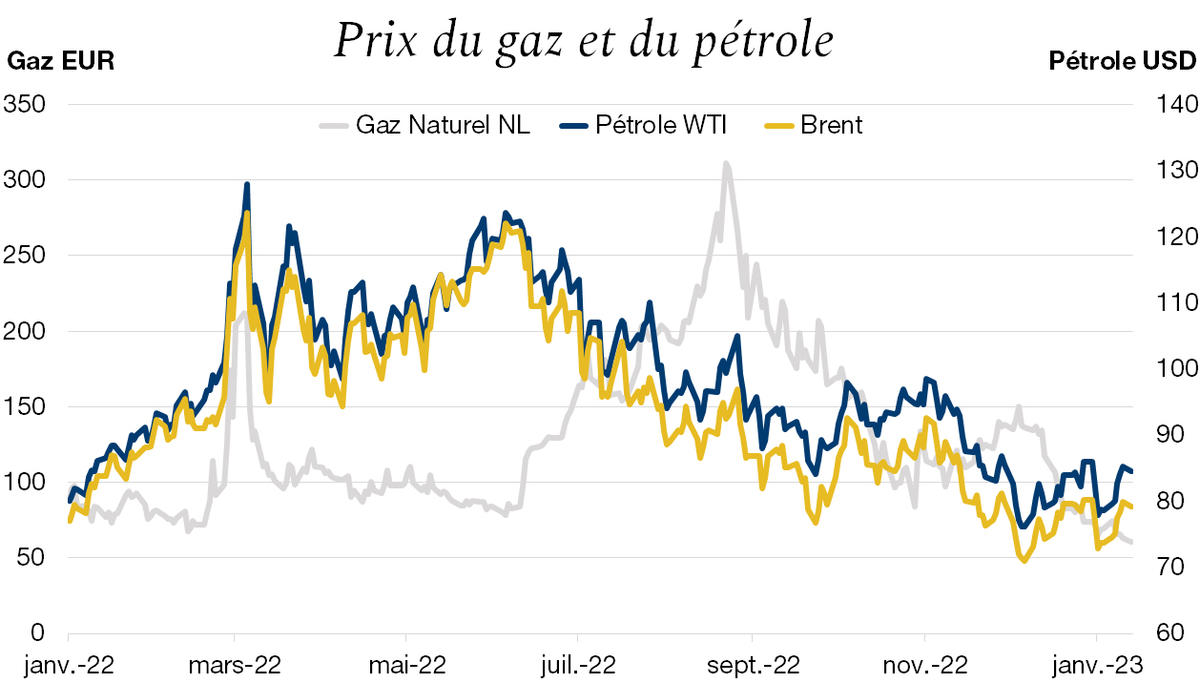

Energie

La très forte poussée inflationniste survenue en 2022, alimentée notamment par la hausse des prix de l’énergie, pétrole et gaz, à la suite de la réouverture des économies et de la guerre en Ukraine semble toucher à sa fin.

En effet, face à un conflit militaire qui dure en longueur, les dirigeants européens ont pris les mesures nécessaires afin de limiter la dépendance au gaz russe en diversifiant davantage leurs sources d’approvisionnement et en instaurant des plans de sobriété énergétique.

D’autre part, le ralentissement de la croissance économique au niveau mondial, orchestré par les banques centrales et les températures hivernales plus élevées que la normale, a entraîné un très fort recul des prix du gaz en Europe. Cela tombe à point nommé au moment où les banques centrales cherchent à endiguer l’inflation.

Toutefois, une reprise économique mondiale vigoureuse, poussée par la Chine, pourrait inverser la tendance. Ainsi la volatilité des prix de l’énergie reste de mise.

Télécharger le Flash Boursier en format PDF