13/03/2023

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.92 | 0.98 | 10'765.26 | 4'229.53 | 15'427.97 | 7'220.67 | 7'748.35 | 3'861.59 | 11'138.89 | 28'143.97 | 955.28 |

| Tendance | |||||||||||

| %YTD | -0.35% | -0.98% | 0.33% | 11.49% | 10.80% | 11.54% | 3.98% | 0.58% | 6.42% | 7.85% | -0.12% |

(valeurs du vendredi précédant la publication)

Remontée de l’aversion au risque

Les marchés ont corrigé la semaine dernière, à la suite des commentaires du président de la Fed concernant les perspectives d’évolution de l’inflation et l’éventualité de mesures plus restrictives si nécessaire. La faillite de la banque SVB, spécialisée dans le financement de start-up du secteur de la cryptomonnaie aux Etats-Unis a lourdement pesé sur les valeurs bancaires, entraînant une forte remontée de l’aversion au risque.

Les rendements obligataires se sont détendus. Le taux 10 ans américain recule à 3.70% et le taux 10 ans allemand à 2.5%.

L’économie américaine a créé plus d’emplois qu’attendu en février, ce qui pourrait amener la Réserve fédérale à relever davantage ses taux d’intérêt, bien que la croissance salariale commence à montrer des signes de modération. Ainsi, le secteur privé a créé 242’000 nouveaux postes contre une prévision 200’000. Les créations de postes non-agricoles ont ralenti à 311’00 mais moins que prévu. Enfin, les demandes d’allocations chômage ont légèrement augmenté de 21’000 lors de la semaine du 27 février, s’établissant à 211’000 contre 190’000 la semaine précédente.

En Europe, l’inflation ne faiblit pas. La hausse de l’indice des prix à la consommation au mois de février a été confirmée à 9.3% en Allemagne en variation annuelle. Ce sont encore les prix du gaz (+46.6% sur un an) qui tirent la statistique à la hausse, suivis de l’électricité (+23.1%) et des prix de l’alimentation et des boissons (+20.7%). Sur un mois, l’inflation augmente de +1%.

D’autre part, la consommation des ménages s’est contractée au quatrième trimestre de -0.9%, signe de l’érosion du pouvoir d’achat et en raison d’un comportement plus prudent face à une visibilité qui se réduit.

Dans ce contexte, l’indice du S&P 500 finit la semaine en baisse de -4.55% alors que l’indice technologique du Nasdaq, plus sensible à l’évolution des taux, baisse de -4.71%. L’indice Stoxx 600 Europe recule de -2.26%.

Cette semaine sera marquée par la décision de la BCE concernant sa politique monétaire. La Banque centrale européenne devrait relever ses taux de 50 points de base pour la troisième fois d’affilée, face à la persistance de l’inflation.

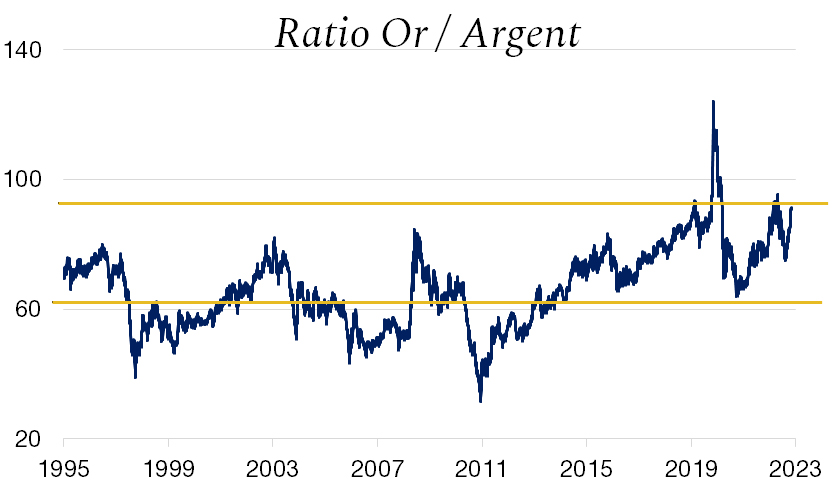

Argent ou or ?

Le marché de l’argent est étroitement lié à celui de l’or, toutefois, plus volatile en raison de son utilisation dans de nombreux secteurs industriels, notamment l’électronique, les panneaux solaires, l’automobile et la santé.

Le potentiel de l’argent est alors soutenu par la demande croissante dans ces domaines, ainsi que par la demande traditionnelle des investisseurs pour cet actif en tant que couverture contre l’inflation et l’instabilité économique.

Aujourd’hui le niveau relatif de l’or par rapport à celui de l’argent (graphique ci-dessous) indique que ce dernier est sous-évalué par rapport au métal jaune, offrant ainsi des opportunités d’investissement potentielles.

Cependant, bien que les marchés des deux métaux précieux possèdent un certain nombre de risques similaires, tels que les fluctuations des taux d’intérêt, les tensions commerciales et géopolitiques et les politiques monétaires des banques centrales, l’argent est historiquement plus sensible à la conjoncture économique.

Les perspectives de ralentissement de l’économie mondiale liées aux politiques monétaires de lutte contre l’inflation pourraient, malgré les niveaux actuels attractifs de l’argent, encore favoriser l’or dont le statut de valeur refuge est bien plus marqué, comme récemment constaté lors du choc du Covid-19.

Dans ces conditions, l’or maintient sa place dans les portefeuilles malgré l’attractivité de l’argent, mais n’est pas à l’abri d’un arbitrage en cas de redémarrage de la croissance économique.

Télécharger le Flash Boursier en format PDF