Analyse Juillet 2017

L’indépendance des banques centrales : contre vents et marées

Au cours des trois dernières décennies, les pays du monde entier ont considérablement élargi les objectifs et les pouvoirs conférés aux banquiers centraux. Forts du principe d’indépendance et toutes voiles dehors, les instituts d’émission monétaire ont vu leur rôle s’étendre, et ce bien au-delà des actions traditionnelles du pilotage de la masse monétaire, du ciblage de l'inflation et de l’établissement du taux de référence.

Lorsque la crise financière se déclencha, les banques centrales furent contraintes de briser plusieurs de leurs tabous. Prenant le relais d’une politique fiscale essoufflée, elles firent preuve d’un activisme singulier, dont le but ultime était d’éviter un effondrement des marchés financiers similaire à celui des années 1930. Aujourd’hui, alors que le pire a été évité de justesse, ce sont les pressions politiques qui menacent un principe indispensable au bon fonctionnement de la politique monétaire : l’indépendance.

L’indépendance, sous sa forme actuelle, fait d’abord apparition en Nouvelle-Zélande en 1989, puis s’étend à l’Angleterre (1997), et se répand ensuite à l’Europe et à la Suisse (1999). Héritage de la période inflationniste des années 1970, le principe est considéré comme une réponse efficace pour contrôler le renchérissement. Aux États-Unis et en Allemagne, son apparition est toutefois plus ancienne. L’indépendance est établie en 1951 par le « Treasury Act », lequel marque la première séparation entre les autorités fiscale et monétaire.

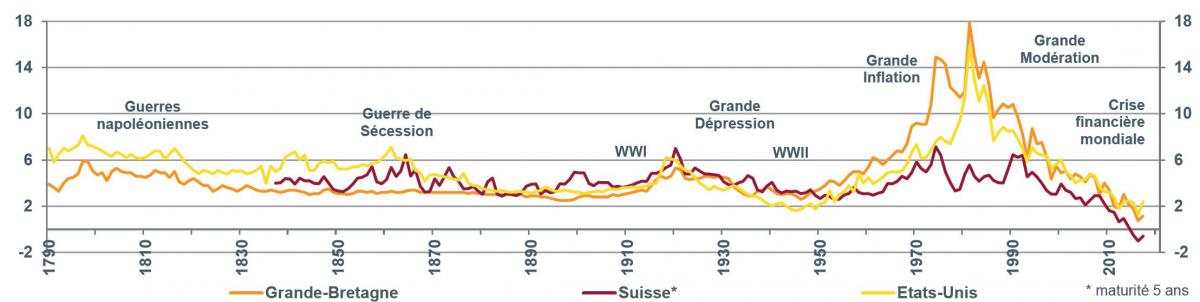

Le retrait partiel de la responsabilité du gouvernement élu dans la gestion du cadre monétaire trouve sa justification dans l’observation des faits historiques. En effet, depuis l’apparition des monnaies nationales, les banques centrales ont souvent été transformées, de manière presque incestueuse, en bras allongé de l’État. Les gouvernements les ont d’abord utilisées pour mener des guerres onéreuses, telles que les guerres navales en Méditerranée du XVIII, les conquêtes napoléoniennes, ou encore pour se sortir de mauvaises passes économiques.

Les banques centrales ont ainsi conduit à la monétisation des dettes publiques, puis servi à maquiller les intentions gouvernementales en termes d’inflation dans le but de faire fondre l’endettement, lui-même devenu trop important suite à la conduite de politiques expansionnistes. A cet égard, la forte collaboration entre la Réserve fédérale américaine (Fed) et le Trésor américain a notamment permis le financement d’un déficit public annuel de plus USD 1'300 mrds entre 2009 et 2011, soulevant des interrogations quant à l’indépendance en temps de crise.

Afin de contenir un État tout-puissant, il apparaît primordial pour le bien-être public que la gestion de la masse monétaire soit préservée des ingérences politiques. A l’instar du raisonnement qui avait conduit au XVIIIe siècle à l’indépendance de la justice, une institution monétaire autonome est un avantage à bien des égards. D’une part, en garantissant de longs mandats à son gouverneur, elle permet la fixation d’objectifs à long terme libres de tactiques politiciennes ; et, d’autre part, elle assure une expertise technique qui permet d’atteindre de manière efficace les objectifs. Elle confère avant tout une forte crédibilité, essentielle à l’action de la banque centrale.

Les attaques, plus ou moins justifiées, à l’encontre des grands argentiers se sont considérablement accrues à la suite de décisions peu orthodoxes prises durant la crise financière. Plusieurs exemples tous azimuts : le gouverneur de la Banque de réserve de l’Inde, Raghuram Rajan, s’est fait évincer sur fond de désaccord avec New Delhi ; le plan d’assouplissement quantitatif de la Banque centrale européenne a été contesté devant les tribunaux allemands ; la Banque d’Angleterre s’est fait critiquer pour son évaluation du risque lié au « Brexit » ; et la Fed s’est dite « sous menaces » par deux projets de loi du Congrès visant à restreindre sa liberté d’action.

La Suisse, non plus, n’est pas à l’abri de cette menace : les vives réactions à la suite de l’abandon du taux plancher en sont la preuve. La Banque nationale suisse (BNS) a essuyé des critiques, tant au niveau national qu’international. Trois projets de réforme furent proposés dans la foulée, sans qu’aucun n’aboutisse finalement. Pourtant, le risque d’interférence subsiste : imaginons les convoitises que pourraient susciter pour le monde politique une forte appréciation de l’euro, menant au dégagement de plusieurs dizaines de milliards de francs de bénéfice de la BNS !

Quoique le bien-fondé du principe d’indépendance ne soit pas remis en question actuellement, ces critiques ne peuvent aucunement être ignorées. L’histoire nous rappelle que l’on n’empêche pas plus les politiques d’interférer avec les banquiers centraux que la mer de revenir au rivage. Pour le pêcheur, cela s’appelle la marée ; pour l’argentier la subordination.

Finalement, la légitimité de l’indépendance des banques centrales repose sur les actions des banquiers centraux. Trop souvent, peut-être, sous les projecteurs – car seuls face à la crise –, ces derniers doivent utiliser avec parcimonie les pouvoirs qui leur sont conférés. De surcroît, la justification de l’indépendance n’est plus entièrement la même dès que l’on décide d’accroître les responsabilités et les objectifs des banques centrales ; ceci d’autant plus en présence de fortes turbulences financières.

Face à la complexité du système financier international, l’étanchéité entre les décisions d’ordre monétaire et les répercussions d’ordre fiscale n’est plus complètement garantie et mène naturellement à plus d’interférences politiques. Afin de trouver le cap permettant de naviguer au mieux contre vents et marées, le dialogue avec les responsables politiques, mais aussi avec la population sera essentiel au maintien du principe. C’est ainsi uniquement qu’une politique monétaire indépendante continuera de contribuer au bien-être général.

Évolution des taux d'intérêt des obligations d'État à travers l'histoire (en %, maturité 10 ans).

Planification immobilière au sein de la famille

Suzanne Lauritzen, Administratrice-déléguée

Bonhôte Services SA

Mélanie Zimet, experte fiscale diplômée

Bonhôte Services SA

Dans quel contexte faut-il planifier la transmission de son logement principal ?

Que ce soit au moment de sa retraite, en prévision d’un départ à l’étranger ou dans un autre canton, ou de sa planification successorale, le propriétaire foncier doit réfléchir à la transmission de son logement principal.

Quelles alternatives s’offrent-elles au propriétaire dans un cadre familial ?

Le propriétaire peut transférer la propriété de l’immeuble et en conserver l’usage (usufruit, droit d’habitation ou location) ou, à l’inverse, en garder la propriété et en conférer l’usage à ses proches. Son choix dépendra principalement du maintien de son autonomie financière. La capacité de financement des acquéreurs est aussi un facteur décisionnel important. Dans tous les cas, une analyse sous l’angle fiscal de la transaction est nécessaire afin d’anticiper les coûts liés à cette dernière.

Par quel moyen le propriétaire peut-il transférer la propriété de l’immeuble à sa famille ?

Le propriétaire peut vendre son immeuble (au comptant ou en viager) ou en faire donation (en tout ou partie). Dans ce contexte, une analyse préalable des conséquences fiscales pour chacune des parties en matière d’impôt sur le revenu et la fortune, d’impôts fonciers et de droits de donation est essentielle.

Comment garder la propriété de l’immeuble et en transmettre l’usage ?

Le propriétaire peut choisir de louer son bien immobilier. Il réalise alors un revenu locatif imposable et l’immeuble reste imposé en fortune.

L’usage de l’immeuble peut aussi être octroyé gratuitement au bénéficiaire (usufruit ou droit d’habitation). Du point de vue juridique, l’usufruit est un droit de jouissance complet de l’immeuble (quasi propriété) contrairement au droit d’habitation qui ne donne que le droit d’y habiter. Du point de vue fiscal, l’usufruitier se substitue complètement au (nu-) propriétaire : c’est lui qui est soumis à l’impôt sur le revenu sur la valeur locative du bien immobilier et à l’impôt sur la fortune.

Au moment du décès, quelles sont les principales différences entre les deux alternatives ?

En propriété, l’immeuble fait partie de la masse successorale. A défaut d’instructions du défunt (testament ou pacte successoral), l’immeuble reste en indivision jusqu’au partage. Des situations conflictuelles entre héritiers surgissent alors fréquemment et peuvent conduire à la vente aux enchères de l’immeuble.

Une donation anticipée de l’immeuble permet de régler le partage entre héritiers. C’est cependant la valeur vénale du bien au moment du décès et non au moment de la donation qui est déterminante pour le calcul des parts successorales. Si l’immeuble a pris de la valeur, le donataire pourrait alors avoir à dédommager les autres héritiers.

En tant que propriétaire, il s’agit d’intégrer cette réflexion dans le cadre de sa planification successorale en considérant l’ensemble de son patrimoine mobilier et immobilier. Il est impératif, avant toute transaction, d’en faire l’inventaire complet (y compris des dettes, en particulier l’hypothèque, le cas échéant) et d’analyser sa situation de famille (situation maritale, descendants, etc.).

Comment Bonhôte Services SA peut-elle assister les propriétaires et les bénéficiaires ?

En tant que conseillers et spécialistes dans le domaine juridique et fiscal, nous analysons la situation personnelle du propriétaire et des bénéficiaires et leur faisons part de nos recommandations. Nous les assistons dans la mise en œuvre et le suivi de la solution choisie en intégrant les conseils de notaires et en sécurisant les aspects fiscaux.

Télécharger l'Analyse en format PDF